Responsabilità sociale di impresa

Sai che anche il mondo corporate da alcuni anni si sta muovendo verso un approccio più sostenibile?

Io sono Sara, consulente per il settore turismo e in questo sito parlo di turismo, sostenibilità, teoria e pratiche concrete per diventare un operatore o un’operatrice più sostenibile.

Prima di continuare.. Se questi argomenti ti interessano iscriviti alla newsletter nella sezione INIZIA QUI! Così non perderai neppure un aggiornamento.

Gli argomenti trattati:

RSI: responsabilità sociale d’impresa introduzione e considerazioni

Dai principi etici a modello ESG (Evironment, Social, Governance)

Bilancio sociale e Bilancio ambientale.

Leggi tutto, oppure se preferisci guarda o ascolta il video (disponibile da lunedì 18 luglio 2022)

Grazie agli anni di studio, lavoro e comprensione della sostenibilità in ambito turistico mi sono resa conto di quanto sia importante avere dei criteri di riferimento, delle linee guida che possano aiutare le attività di ogni ordine e grado a trovare la propria strada e modalità di raggiungere i propri obiettivi di sostenibilità .

Questa necessità mi ha portata a voler espandere i miei orizzonti inizialmente in senso internazionale dei criteri per il settore. Ho studiato e compreso i criteri del GSTC che in quanto organizzazione internazionale del settore turismo fornisce la base per valutare se le certificazioni del settore soddisfano criteri minimi e promuovono un approccio realmente sostenibile al turismo.

Da qualche settimana mi sono avvicinata, finora dal punto di vista teorico, al mondo corporate. Ho ritrovato argomenti già visti (come gli standard GRI) e ho potuto approfondire la responsabilità sociale d’impresa. Ho scelto questa direzione perché credo sia uno dei modi migliori per poter andare contro il greenwashing e avere qualche strumento in più per valutare le realtà aziendali più grandi e le loro strategie.

La mia fonte principale di informazioni è il libro Comunicare la sostenibilità, oltre il greenwashing del professore Aldo Bolognini Cobianchi.

Responsabilità sociale d’impresa definizione e considerazioni

La responsabilità sociale d’impresa (o CSR, dall’inglese Corporate Social Responsibility) è, nel gergo economico e finanziario, l’ambito riguardante le implicazioni di natura etica all’interno della visione strategica d’impresa: è una manifestazione della volontà delle grandi, piccole e medie imprese di gestire efficacemente le problematiche d’impatto sociale ed etico al loro interno e nelle zone di attività.

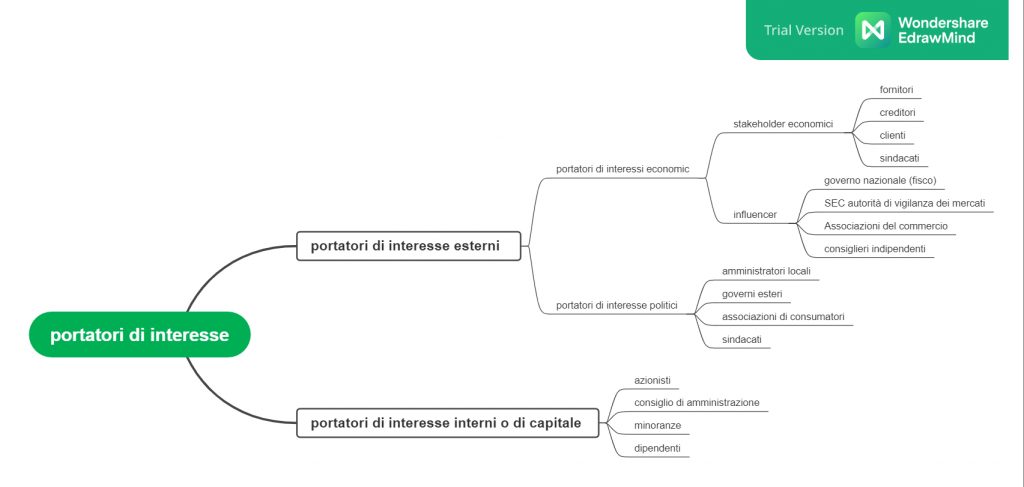

Si può dire che la responsabilità sociale d’impresa interessi due diverse dimensioni: la dimensione interna all’azienda, cioè l’attenzione che si deve rivolgere alle proprie risorse umane, e la dimensione esterna, ossia l’attenzione verso l’esterno, cioè il rapporto con la comunità locale, i partner commerciali, i consumatori, i fornitori e in generale l’ambiente.

Per quanto riguarda il primo aspetto, l’RSI impone che l’impresa garantisca una giusta retribuzione e opportunità di carriera per donne e uomini (senza nessun tipo di discriminazione), l’assunzione di categorie svantaggiate, la possibilità di formare il personale durante tutta la carriera lavorativa e infine, elemento importantissimo, la sicurezza sul posto di lavoro.

Il rapporto con l’esterno invece si poggia sul garantire il rispetto dell’ambiente in cui opera: l’impresa dovrebbe favorire il luogo dove svolge la propria attività, attraverso lo sviluppo delle professionalità locali e la salvaguardia dell’ambiente (con la riduzione dell’impatto inquinante).

L’insieme delle persone coinvolte è l’insieme dei portatori di interessi, ossia gli stakeholder.

Il rapporto con gli stakeholder si fonda principalmente su basi etiche, ovvero su obbligazioni morali che l’azienda si impone per sodisfare le loro legittime aspettative.

Non c’è (per ora) nessuna legge che imponga di soddisfare le aspettative di tutte le diverse categorie di stakeholder, anche se alcune di queste sono regolate da leggi: per esempio l’obbligo di remunerare gli azionisti, di retribuire dipendenti e collaboratori, di pagare i fornitori, di dare ai clienti prodotti conformi alle caratteristiche promesse, di pagare le imposte allo stato e agli enti locali e così via.

Codici etici, modello ESG e bilanci

Altre obbligazioni derivano da clausole contrattuali. Ma, in generale, a regolare l’intera materia sono le obbligazioni morali a cui l’azienda accetta di sottostare per essere responsabile e dunque sostenibile.

Ma dove sono scritte queste basi etiche? Di solito sono fissate in documenti programmatici chiamati codici etici.

In questi codici l’azienda o l’organizzazione che li elabora descrive tutto quello che si impegna a fare (o non fare) nei confronti delle diverse categorie dei portatori di interessi.

I codici non sono vincolanti, si tratta infatti di norme volontarie, non cogenti, o soft low. Nessuno obbliga veramente le aziende o le organizzazioni a seguire quanto dichiarato. In più non esistono strumenti di misurazione oggettiva della loro effettiva applicazione.

Esistono invece forme di certificazione dell’applicazione di altre norme di soft law (come le norme ISO), dunque regole interne alle aziende che possono essere imposte come clausole contrattuali, per esempio licenziando un dipendente che non rispetta le regole etiche espresse nel contratto di assunzione o interrompendo i rapporti con i fornitori che non rispettano gli standard etici fissati dall’azienda, purchè questi siano siano esplicitati nei contratti di fornitura.

Esistono inoltre criteri di applicazione delle norme etiche valide per tutti perchè il mercato si è dato dei criteri. Questi criteri si chiamano ESG (Enviroment, Social, Governance) e riguardano tre fattori: ambiente, (reponsabilità) sociale, governance i tre criteri su cui si basa la sostenibilità. I criteri ESG sono nati nell’ambito del mercato della finanza per permettere agli investitori di definire il grado di sostenibilità di un’impresa o di un titolo: anche se questi criteri sono nati fra gli anni Settanta e Ottanta è dal 2008 che hanno preso decisamente piede per sostituire o integrare i precedenti criteri che determinavano la decisione di investire in un titolo , minati dalla crisi.

C’è solo una differenza storica fra bilancio ambientale, sociale e di sostenibilità.

E’ nato prima il bilancio ambientale (negli anni ‘80 del Novecento), che è stato poi assorbito dal bilancio sociale (anni ‘90) che dalla metà degli anni 2000 è stato soppiantato dal bilancio di sostenibilità.

Attualmente solo le imprese no profit e le cooperative continuano a produrre bilanci sociali, a causa della direzione più aderente ai fini umanitari e solidaristici di questo tipo di aziende. Fra le no profit, gli enti del Terzo Settore (ETS)sono obbligati a fare un bilancio sociale se superano certe soglie dimensionali.

Il bilancio sociale, ambientale o di sostenibilità è una relazione volontaria. Non esiste nessuna legge, in nessun Paese del Mondo, che obblighi un’azienda o un’organizzazione a fare un relazione del genere, anche se la direttiva europea sulla non financial disclousure inizia a statuire una situazione in cui le imprese (inizialmente quelle di maggiori dimensioni o che vogliono entrare in Borsa, ma a tendere tutte le imprese) devono cominciare a imparare a fornire al pubblico elementi su quello che stanno facendo per essere sostenibili.

Imparare a farlo in maniera strutturata e comparabile è fondamentale. Per questo si utilizzano gli standard GRI, i criteri del Global Compact dell’ONU e le ISO delle serie 14000 e 26000. Questi sistemi di rendicontazione hanno delle caratteristiche specifiche e sono fatti apposta per la redazione di un bilancio di sostenibilità che sia comparabile e dia dati misurabili per chi lo legge.

Di responsabilità sociale d’impresa si parla da decenni, e sono tanti i soggetti che hanno prodotto documenti e normative a tal proposito.

Organizzazione e iniziative internazionali per la responsabilità sociale d'impresa

A livello sovranazionale e mondiale, l’iniziativa che merita maggiormente di essere menzionata è il Global Compact delle Nazioni Unite.

Un network di imprese ed organizzazioni nazionali ed internazionali provenienti da tutte le regioni del mondo, nata su proposta del segretario generale delle Nazioni Unite, a Davos, nel 1999.

Il network mira alla realizzazione di due obiettivi: il primo è legato alla volontà da parte dell’azienda di integrare al suo interno i principi del Global Compact; il secondo è quello di coinvolgere diversi stakeholder per la cooperazione e la risoluzione di problematiche piuttosto vaste. L’obiettivo generale è riuscire a creare un mercato “più sostenibile ed inclusivo”.

I principi che il Global Compact riconosce come imprescindibili sono:

- Diritti umani

- Lavoro

- Ambiente

- Lotta alla corruzione.

La prima iniziativa portata avanti dall’OCSE in materia è del 1976, quando vennero adottate per la prima volta le Linee-guida per le imprese multinazionali. Tale documento ha assunto una maggiore rilevanza recentemente, in quanto è stato sottoposto a revisione nel 2000, cosa che lo ha reso attuale e più attinente alle problematiche che riguardano le imprese e la loro gestione socialmente responsabile.

Secondo l’Unione Europea, l’azienda socialmente responsabile è volta a soddisfare non solo le esigenze del cliente, ma anche contribuire a soddisfare le esigenze della società.

Nel 2001, dopo il lavori della Conferenza di Lisbona del 2000 dove per la prima volta viene definita e promossa la nuova strategia Europea per il lavoro, la Commissione Europea ha pubblicato un documento, il cosiddetto Libro Verde, “Promuovere un quadro europeo per la responsabilità sociale delle imprese” sul tema della responsabilità sociale d’impresa come forma di supporto per tutte le imprese.

Da questo documento è scaturita la Comunicazione sulla “Responsabilità sociale delle imprese: un contributo delle imprese allo sviluppo sostenibile”. Essa propone una strategia bilanciata al fine di sviluppare diversi strumenti di CSR, anche attraverso l’integrazione della responsabilità sociale delle imprese in tutte le politiche comunitarie.

L’implementazione in Italia delle strategie volte a integrare i concetti di Responsabilità Sociale d’Impresa è rimessa soprattutto al Governo e in particolare al Ministero del Lavoro, il quale ha costituito un Forum Multi-stakeholder.

Gli obiettivi che il Ministero di propone di realizzare a la messa a punto di quelle pratiche che favoriscano la diffusione della cultura della CSR, che permettano la valutazione della performance delle imprese in questo ambito, che mirino al sostegno delle PMI, che rappresentano il sostrato del nostro sistema imprenditoriale. La realizzazione di questi obiettivi viene supportata anche attraverso l’incoraggiamento allo scambio di esperienze con altri paesi, per poter applicare le migliori pratiche già riscontrabili a livello internazionale.

Per fare ciò, è stato istituito il “CSR Forum” (Forum italiano Multi Stakeholder per la Corporate Social Responsibility), che si propone proprio di mettere in pratica le intenzioni governative attraverso una serie di iniziative che aumentino il grado di consapevolezza sull’importanza della relazione tra CSR e sviluppo sostenibile.

Fonti

- Comunicare la sostenibilità, oltre il green washing. Aldo Bolognini Cobianchi.

- https://sustainabilityaward.it/che-cosa-e-la-responsabilita-sociale-dimpresa/;

- https://www.fondazionenazionalecommercialisti.it/system/files/imce/aree-tematiche/pac/ET_RSI_%20ETICA.pdf;

- https://www.ansa.it/ansa2030/notizie/asvis/2022/06/28/responsabilita-sociale-in-crescita-nonostante-la-crisi-ci-credono-9-imprese-su-10_653b66d5-778b-41b4-8c59-1092fb744850.html ;

- https://coopthc.org/la-responsabilita-sociale-dimpresa-cose-principi-e-vantaggi/;

- https://www.contributipmi.it/responsabilita-sociale-di-impresa/

Sara – consulente per il turismo

PS. Vuoi far CRESCERE la tua attività con impatto POSITIVO…senza enormi investimenti? Iscriviti alla lista email cliccando su INIZIA QUI! oppure clicca questo link https://saravitali.com/inizia-qui/ potrai scaricare la mia MINI GUIDA!